倫敦--(美國商業資訊)-- Omdia的最新研究顯示,2026年第一季美國PC出貨量(不含平板電腦)年減7.0%,降至1,580萬台,創2023年第三季以來最大年度跌幅。此次下滑反映出零組件供應瓶頸,以及PC記憶體和儲存裝置價格飆升所帶來的成本壓力;此外,Windows 11更新週期結束後的需求疲軟也加劇了此現象,該週期已耗盡大部分短期商業訂單。另一因素是,2025年第一季表現強勁,當時因關稅因素導致庫存提前釋出而推高出貨量,以及2026年第一季因預期記憶體價格上漲而進行的適度通路備貨,也影響了本次的比較數據。

本新聞稿包含多媒體資訊。完整新聞稿請見此: https://www.businesswire.com/news/home/20260630343639/zh-HK/

美國PC出貨量受零組件供應短缺影響

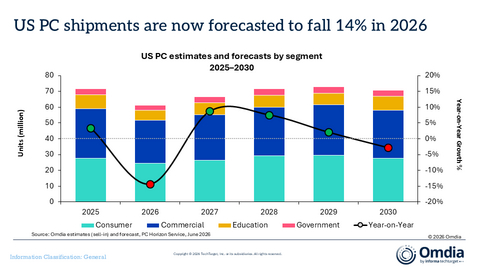

隨著DRAM和NAND供應日益轉向AI伺服器應用,零組件成本上漲正侵蝕廠商在入門級裝置上的利潤,使得低價PC的營運日益難以維繫。本季售價低於500美元的PC出貨量,較去年同期下滑18.7%。Omdia預期,隨著供應緊缺狀況持續,全行業的下滑趨勢將在2026年剩餘時間延續,預計美國全年PC出貨量將較2025年下降14.4%。

企業用電腦的升級速度超越消費者需求

Omdia資深分析師Scott Braverman表示:「2026年第一季,零組件供應短缺對美國市場的PC出貨量造成影響。」「消費者市場年減9.5%,表現遜於整體市場,主因是許多消費者在價格上漲及經濟環境嚴峻的情況下,延後了購買決策。企業市場的出貨量年減幅度僅為5.0%,這得益於持續的Windows 11系統升級需求,以及市場為因應後續價格上漲而進行的庫存採購。」

根據Omdia的5月份預測,2026年上半年很可能是商用PC需求較為強勁的時期。預計零組件成本環境將使入門級產品價格在2027年内維持在較高水準,從而抑制消費者需求。

Braverman表示:「受預算限制的市場領域同樣面臨壓力,儘管教育領域在 2026 年第一季的下滑幅度僅為6.2%」。他並補充道:「這相較於前三個季度每季均錄得的雙位數下滑,已是一項顯著改善。然而,這種穩定態勢恐怕難以維持,因為價格上漲對佔據教育採購主力的入門級裝置造成不成比例的影響。政府採購同樣出現下滑,因為價格上漲使本已吃緊的公共部門預算更加吃緊。預計這兩大領域在2026年全年都將持續承受壓力,要到2027年才可能出現實質性的復甦」。

AIPC的普及與供應壓力推升平均售價

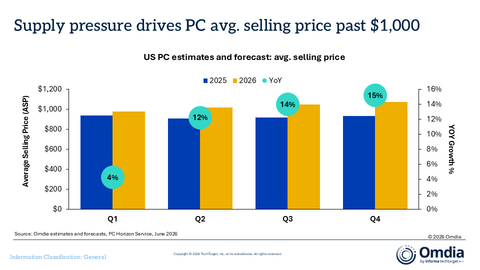

「雖然2026年第一季的平均售價年增率僅為4%,但Omdia預期,隨著供應端的不利因素持續顯現,第二季的價格增加將達到12%,且2026年下半年將超過12%」 ,Omdia研究經理Kieren Jessop表示。「此外,隨著具備AI功能的PC在總出貨量中的占比上升至44%,需求動態也正推動平均售價上揚。尤其是大型企業,正更多地採購成本更高的具備AI功能的PC。」

預計2026年企業級PC的平均售價(ASP)將增加11%,消費級與政府級市場的平均售價則將上漲10%。教育市場的平均售價預計將維持不變,因為這個注重成本的市場因價格快速上漲而延後了PC的更新換代。

|

美國桌上型電腦與筆記型電腦市場預測

Omdia PCPC市場預測:2025年至2027年 |

|

細分 |

2025

年 出貨量 |

2026年

出貨量 |

2027年

出貨量 |

2025

年度增長 |

2026

年度增長 |

2027

年度增長 |

|

消費市場 |

27,695 |

24,584 |

26,434 |

5.2% |

-11.2% |

7.5% |

|

商用市場 |

31,222 |

27,054 |

28,885 |

6.0% |

-13.3% |

6.8% |

|

政府部門 |

3,840 |

3,365 |

3,638 |

0.1% |

-12.4% |

8.1% |

|

教育部門 |

8,760 |

6,234 |

7,560 |

-8.7% |

-28.8% |

21.3% |

|

總計 |

71,516 |

61,237 |

66,517 |

3.3% |

-14.4% |

8.6% |

| |

|

|

|

|

|

|

|

註:出貨量單位為千台。百分比因四捨五入可能略有出入。

資料來源:Omdia PC Horizon 服務(出貨量),2026年6月 |

2026年第一季各廠商表現差異顯著,反映各細分市場的曝險程度與定價動態有所不同。惠普(HP)的出貨量下滑21.6%,在主要供應商中跌幅最大,導致其在2026年第一季失去美國市場的龍頭地位。戴爾(Dell)以25.0%的市佔率奪得龍頭地位,儘管整體市場萎縮,其出貨量仍成長1.1%;聯想(Lenovo)同樣實現1.2%的成長,市佔率達 20.0%。這兩家廠商成長的主力來自於消費市場市佔率的顯著提升(年增率各4%),從而縮小了與蘋果(Apple)及惠普的差距。蘋果的出貨量雖下滑1.6%,但表現優於整體市場,維持16.9%的市佔率。原因在於MacBook在企業領域繼續得到採用,在該領域的市佔率已擴增至15.3%。小型廠商同樣面臨嚴峻壓力,出貨量下滑13.1%,主因是這些品牌缺乏大型競爭對手所擁有的零組件採購議價能力。

|

美國桌上型電腦與筆記型電腦出貨量(市佔率與年度成長率)

Omdia PCPC市場脈動:2026年第一季 |

|

供應商 |

1Q26

出貨量 |

1Q26

市佔率 |

1Q25

出貨量 |

1Q25

市佔率 |

年度

增長 |

|

Dell |

3,936 |

25.0% |

3,895 |

23.0% |

1.1% |

|

HP |

3,227 |

20.5% |

4,116 |

24.3% |

-21.6% |

|

Lenovo |

3,146 |

20.0% |

3,109 |

18.4% |

1.2% |

|

Apple |

2,661 |

16.9% |

2,705 |

16.0% |

-1.6% |

|

Acer |

892 |

5.7% |

942 |

5.6% |

-5.4% |

|

其他 |

1,889 |

12.0% |

2,173 |

12.8% |

-13.1% |

|

總計 |

15,751 |

100.0% |

16,940 |

100.0% |

-7.0% |

|

|

|

|

|

|

|

|

註:出貨量單位為千台。百分比因四捨五入可能略有出入。

資料來源:Omdia PC Horizon 服務(出貨量),2026年6月 |

關於 OMDIA

Omdia隸屬於 TechTarget, Inc.,d/b/a Informa TechTarget(納斯達克代碼:TTGT),為科技研究與顧問機構。我們對科技市場的深入瞭解,建立在與產業領袖的實質訪談及數十萬個數據點之上,讓我們的市場情報成為客戶的策略優勢。從研發到投資報酬率,我們發掘最龐大的商機,並推動產業向前發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

請前往 businesswire.com 瀏覽源版本: https://www.businesswire.com/news/home/20260630343639/zh-HK/

CONTACT:

Fasiha Khan:fasiha.khan@omdia.com

2025–2030美國個人電腦按細分市場劃分的估計與預測

美國個人電腦平均售價估計與預測 |